Aanwijzen

Wat in ieder geval naar voren komt bij controles is het ‘aanwijzen’ van de vergoeding, verstrekking of ter beschikkingstelling als bestandsdeel voor de WKR. Alleen als de vergoeding, verstrekking of terbeschikkingstellingen zijn aangewezen als eindheffingsbestanddeel kan namelijk de ‘werkkostenregeling’ worden toegepast.

Sinds 2020 heeft de Belastingdienst haar beleid omtrent het aanwijzen van eindheffingsbestanddelen versoepeld. Maar in de praktijk blijkt dat de versoepeling alleen onder bepaalde voorwaarden van toepassing is. In deze nieuwsbrief gaan wij toelichten wat onder aanwijzen voor de werkkostenregeling wordt verstaan en waar je als werkgever op moet letten zodat je niet met onverwachte naheffingsaanslagen te maken krijgt.

Eindheffingsbestanddeel en Aanwijzen

Onder een ‘eindheffingsbestanddeel’ wordt verstaan een vergoeding, verstrekking of terbeschikkingstelling die niet tot het loon van jouw medewerker wordt gerekend, maar waarover je als werkgever besluit om de belastingheffing voor jouw rekening te nemen. Deze vergoeding staat doorgaans wel op de salarisspecificatie van jouw medewerker als uit te betalen vergoeding, maar is niet verwerkt als loon voor jouw medewerker. Je betaalt, als dit aan de orde is, hierover geen premies werknemersverzekeringen. De vergoeding, verstrekking of terbeschikkingstelling staat niet vermeld op de jaaropgave van jouw medewerker en jouw medewerker hoeft dit niet aan te geven op de aangifte inkomstenbelasting. Als werkgever neem je alle belasting en premies voor jouw rekening.

Met ‘aanwijzen’ bedoelt de wetgever dat je als werkgever in jouw administratie op de één of andere manier kenbaar maakt dat je de belastingheffing over de vergoeding, verstrekking of terbeschikkingstelling voor jouw rekening gaat nemen. Dit ‘aanwijzen’ is vormvrij en dit kan voortvloeien uit de tekst van jouw personeelshandboek. Je kunt een speciale grootboekrekening aanmaken voor componenten die je hebt aangewezen en het kan ook op andere manieren, als maar duidelijk is gemaakt dat je als werkgever de belastingheffing voor jouw rekening neemt. Het aanwijzen moet uiterlijk gebeurd zijn op het moment dat de vergoeding is uitbetaald of de verstrekking of terbeschikkingstelling plaats vindt aan jouw medewerker. Een gemaakte keuze kan niet met terugwerkende kracht hersteld worden. Als je in jouw administratie niets hebt opgenomen over het aanwijzen van een eindheffingsbestanddeel en dit ook niet uit jouw salarisverwerking blijkt, dan kan de Belastingdienst het standpunt innemen dat voor een vergoeding of verstrekking de regels omtrent de werkkostenregeling niet van toepassing zijn en je verplichten om een correctiebericht in te sturen waaruit een individualiseerbare naheffingsaanslag voortvloeit. Dit wordt dan ook zichtbaar op de salarisspecificatie en/of jaaropgave van jouw medewerker.

Gerichte vrijstellingen en werkkostenbudget

In de wet zijn een aantal eindheffingsbestanddelen opgenomen waarvoor een vrijstelling geldt. Dit worden ook wel de ‘gerichte vrijstellingen’ genoemd. Over deze eindheffingsbestanddelen hoef je ondanks dat je als werkgever bereid bent om de belastingheffing voor jouw rekening te nemen toch geen belasting te betalen, omdat ze door de wetgever zijn vrijgesteld. Voorbeelden van deze gerichte vrijstellingen zijn:

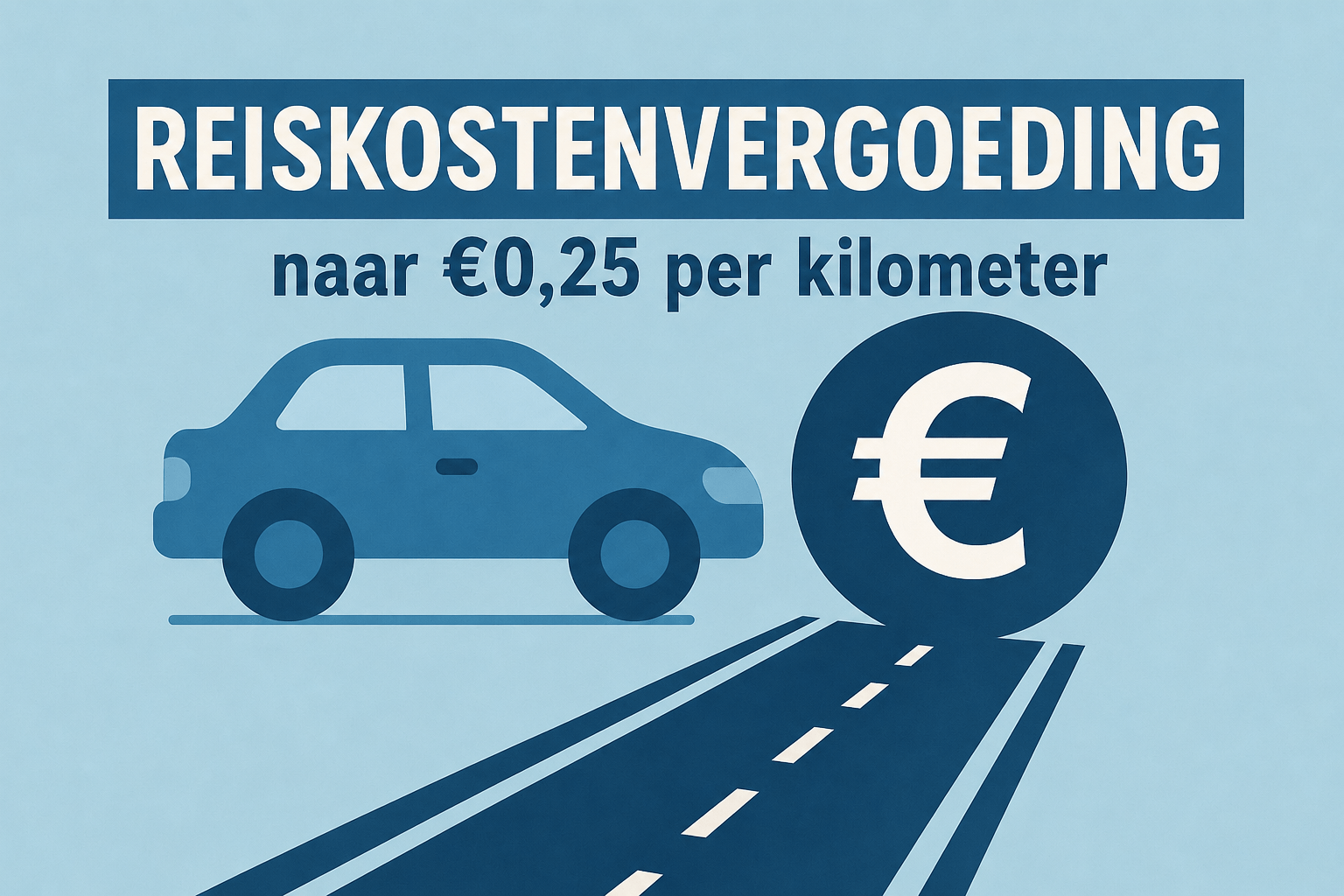

- de reiskosten tot een grensbedrag van € 0,19 per kilometer,

- de kosten voor OV voor woon-werkverkeer,

- de toepassing van de 30% regeling,

- de vergoeding voor of verstrekking van gereedschappen, computers, mobiele communicatiemiddelen en dergelijke apparatuur die naar redelijk oordeel van jou als werkgever noodzakelijk zijn voor de behoorlijke vervulling van de dienstbetrekking.

Als je aan jouw medewerker de kosten voor deze vrijstelling vergoed of deze vrijstellingen verstrekt, dan gaat dit niet ten laste van jouw zogenoemde ‘werkkostenbudget’.

Eindheffingsbestanddelen die je hebt aangewezen en die niet zijn vrijgesteld gaan wel ten laste van jouw werkkostenbudget (ook wel de vrije ruimte genoemd). Heb je als werkgever nog voldoende budget/vrije ruimte, dan betaal je geen belasting over de vergoeding, verstrekking of terbeschikkingstelling aan jouw medewerker. Heb je geen budget/vrije ruimte meer, dan betaal je als werkgever 80% belastingheffing over het bedrag dat het budget/vrije ruimte overschrijdt. Jouw medewerker betaalt dan niets, je draagt hierbij als werkgever de totale kosten. 80% belastingheffing lijkt veel, maar kan in sommige gevallen voordeliger zijn dan een bruto uitkering aan de werknemer.

Mocht je met de Belastingdienst in conclaaf zijn of iets wel of niet gericht is vrijgesteld en je hebt deze in jouw administratie duidelijk aangewezen als eindheffingsbestanddeel, dan kan je de belastingheffing hierover niet meer verhalen op jouw medewerkers. Je hebt immers kenbaar gemaakt dat je de belastingheffing voor jouw rekening neemt. Heb je een discussie met de Belastingdienst over een post die niet is aangewezen als eindheffingsbestanddeel en hierover moet nog belasting en premies worden afgedragen, dan kun je hiervoor niet jouw werkkostenbudget gebruiken. In dit geval moet je een correctiebericht indienen. Of je dit dan nog op de werknemer kunt verhalen is de vraag.

Beleid Belastingdienst

De Belastingdienst heeft als beleid dat als voldaan wordt aan de voorwaarden voor gerichte vrijstellingen en de vergoeding, verstrekking of terbeschikkingstelling niet meer bedraagt dan het grensbedrag. Deze gerichte vrijstellingen zijn standaard ‘aangewezen’ als eindheffingsbestanddeel. Vergoed of verstrek je meer dan het grensbedrag aan een medewerker (bijvoorbeeld EUR 0,30 per kilometer reiskostenvergoeding), dan moet je voor het meerdere bedrag een duidelijke keuze maken of je dit aanwijst als eindheffingsbestanddeel. Dit moet je vervolgens vastleggen in jouw (WKR) administratie.

Op het moment dat een werkgever een gerichte vrijstelling tot het individuele loon van een medewerker heeft gerekend, neemt de Belastingdienst het standpunt in dat de werkgever dit niet heeft aangewezen als eindheffingsbestanddeel en dat de vrijstelling daarmee niet van toepassing is. Als werkgever moet je dan bewijzen dat je een vergissing hebt gemaakt en je de vergoeding, verstrekking of het ter beschikking gestelde, wat valt onder een gerichte vrijstelling, wel hebt aangewezen als eindheffingsbestanddeel. Kun je dit niet, dan moet je ondanks dat sprake is van een gerichte vrijstelling loonheffingen inhouden en afdragen over de vergoeding/verstrekking aan jouw medewerker.